Desarrollo humano y cultura

Tiempo de cambios: la reforma previsional en la Argentina contemporánea

Al finalizar el año 2017, Argentina asistió a una reforma en su sistema de jubilaciones y pensiones. Este documento indaga en la principal característica que tal reforma presenta: la modificación de la pauta de movilidad de los haberes jubilatorios. En Mendoza, la medida afecta, aproximadamente, a más de 500 mil personas.

Publicada el 09 DE OCTUBRE 2018

Características de la reforma

El 19 de diciembre de 2017 la Cámara de Diputados sancionó la reforma previsional plasmada en la Ley Nº 27426. Los principales lineamientos que estructuran la reforma son tres, a saber: la elevación de la edad jubilatoria a los 70 años para el sector privado, de modo opcional; el establecimiento de una garantía adicional para los haberes de jubilación equivalente al 82% del Salario Mínimo Vital y Móvil, y la modificación en la fórmula de movilidad jubilatoria.

Como primera medida, la reforma eleva la edad jubilatoria a 70 años. En virtud de la ley de Contrato de Trabajo N° 20.744 el empleador tenía la facultad de exigir al trabajador su jubilación cuando el mismo alcanza los años de aporte establecidos por el sistema y una edad de 60 años en el caso de las mujeres y 65 años en el caso de los varones. La ley recientemente sancionada modifica la Ley de Contrato de Trabajo, de manera tal que la facultad del empleador para intimar al trabajador a jubilarse sólo pueda ejercerse a partir de los 70 años de edad del trabajador. Además, entre la edad jubilatoria actualmente vigente y los 70 años, el empleador queda eximido de aportes patronales para el régimen previsional (CIFRA 2017).

Como segunda medida, se establece que el haber mínimo garantizado se fijará en el 82% del salario mínimo, vital y móvil. Este haber garantizado alcanzará a aquellos beneficiarios que acrediten 30 años de aportes. Lo que oculta esta garantía de tasa de sustitución es que es prácticamente equivalente a la que estaba vigente a diciembre de 2017, por tanto no implicó una mejora real[1]. En efecto, con una jubilación mínima de $7.246 y un salario mínimo, vital y móvil (SMVM) de $8.860, la relación establecida ya es del 81,8% y el aumento garantizado sería sólo de $19 (CIFRA 2017:3). No obstante, quizá pueda reconocerse como avance el hecho de que normativamente, a partir de ahora, quede vinculado como equivalente el haber mínimo con el salario mínimo, es decir la garantía de que a futuro quede establecida esta conexión igualitaria, sin perder de vista que actualmente esta modificación no ha significado ningún impacto material en la economía de los adultos mayores. Por otro lado, se advierte que dado que la garantía del 82% de SMVM exigía acreditar 30 años de aportes, reforzando así la lógica contributiva, con ello se excluye a un grupo poblacional muy numeroso de adultos mayores. Los excluidos son los adultos mayores que en los últimos años ingresaron al sistema en virtud de la implementación de diversas moratorias, debido, justamente, a la imposibilidad de acreditar 30 años de aportes. La flexibilización de la lógica contributiva implicó un significativo aumento de la cobertura previsional, insertando en el sistema a los adultos mayores que, previo a ello, se encontraban desprotegidos. De lo anterior se desprende que el número de adultos mayores que acceden a la garantía del 82% del SMVM es reducido, en relación al universo que cubre el sistema.

Por último, la tercera medida y lo que constituye el corazón de la reforma, es la modificación de la fórmula de movilidad de los haberes previsionales. La Ley Nº 27426 establece que: “la movilidad se basará en un setenta por ciento (70%) en las variaciones del Nivel General del Índice de Precios al Consumidor Nacional elaborado por el Instituto Nacional de Estadística y Censos (INDEC) y en un treinta por ciento (30%) por el coeficiente que surja de la variación de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE) y se aplicará trimestralmente en los meses de marzo, junio, septiembre y diciembre de cada año calendario” (Art. 1). “La primera actualización en base a la movilidad dispuesta en el artículo 1° de la presente, se hará efectiva a partir del 1° de marzo de 2018” (Art. 2).

Para comprender esta modificación introducida, debemos remitirnos al pasado reciente. A fines de 2008 el Congreso sancionó la Ley Nº 26.417 que fijaba un criterio de movilidad de las prestaciones del régimen previsional público. La movilidad era computada según un índice que involucraba dos partes iguales: la evolución de los recursos tributarios de ANSES y la mayor variación entre el índice RIPTE (Remuneración Imponible Promedio de los Trabajadores Estables) y el índice general de salarios publicado por el INDEC. La Ley preveía que, de ambos índices, se aplicara el que resultase más favorable. Con ella se estableció un aumento dos veces por año (marzo y septiembre) de forma automática, es decir un ajuste periódico para todos los tramos de haberes jubilatorios. Al incluir ambos componentes (la evolución salarial y los recursos tributarios) se buscaba que los haberes jubilatorios siguieran la evolución de los salarios, y a la vez acompañaran el aumento de los ingresos del sistema. El resultado más destacado de esta medida fue, siguiendo a Rofman et al (2013), que el mecanismo aprobado significó un avance en la previsibilidad acerca de la actualización de los beneficios.

Por su parte, la reforma sancionada recientemente cambia la fórmula anterior por otra que toma un 70% de la variación del índice de precios al consumidor (IPC) del INDEC y un 30% de la variación del RIPTE. Asimismo, realiza actualizaciones en forma trimestral, pero respecto de una base muy desfasada en el tiempo. Esto se explica porque los haberes de marzo de 2018 se actualizaron en función de las variaciones de los índices entre junio y septiembre del 2017, faltando incorporar a este cálculo las variaciones correspondientes al último trimestre del año. Esto implica sustraer a los jubilados tres meses de aumento que nunca serán repuestos (CIFRA 2017:2). De este modo, con la nueva fórmula el incremento fue del 5,7% en los haberes, mientras que el aumento hubiera sido en torno al 14,5% según las estimaciones de acuerdo con el cálculo de la ley anterior[2]. A modo de paliativo, y debido a los problemas de empalme antes mencionados, se estableció un bono de compensación (Decreto 1058/17), el cual constituye un subsidio extraordinario, por única vez, a los beneficiarios de las distintas prestaciones del sistema.

Según estimaciones de CIFRA (2017) entre diciembre de 2008 y el mismo mes de 2015 la aplicación de la fórmula permitió que las jubilaciones aumentaran en promedio 38,0% en términos reales, mientras que la jubilación mínima tuvo un aumento en su poder de compra de 26,7%. Con el gobierno actual, se disminuyeron los salarios reales y los ingresos al sistema previsional, lo que implicó una trayectoria negativa de las jubilaciones: entre diciembre de 2015 y el mismo mes de 2017 se estima una caída de 5,7% en los haberes mínimos y un crecimiento nulo en el promedio.

En consecuencia, con las modificaciones introducidas se estima un ahorro del sistema cercano a los $100.000 millones, indicando con ello un claro sesgo fiscal[3]. En suma, el conjunto de las modificaciones recientes resultan regresivas, debido a que afectan el haber previsional de los adultos mayores y, siguiendo a CIFRA, revela que el objetivo principal de la reforma no es más que el ajuste del gasto previsional.

Consecuencias sociales de la reforma

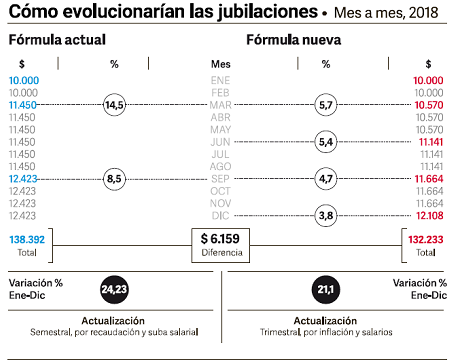

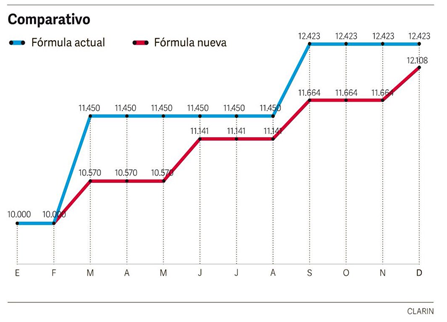

Sobre la base de aportaciones realizadas por dos economistas expertos en temas de finanzas públicas, Cetrángolo y Folgar, anticipaban en diciembre de 2017 que con la nueva fórmula de movilidad de los haberes, un jubilado promedio ganaría aproximadamente un 3% menos en todo el 2018 (alrededor de $6 mil). Estas estimaciones fueron publicadas en una nota del diario Clarín del 12/12/2017, bajo el título ¿Porqué las jubilaciones quedan rezagadas con la nueva fórmula? [4]

Fuente: Cetrángolo y Folgar 2017 publicado en Diario Clarín 12/12/2017

Fuente: Cetrángolo y Folgar 2017 publicado en Diario Clarín 12/12/2017

Tanto en el cuadro como en el gráfico anterior se puede visualizar que, según las estimaciones de Cetrángolo y Folgar (2017), la nueva fórmula previsional recorta el aumento de los haberes y, por tanto, conlleva incrementos de menor cuantía que los que hubieran correspondido por la pauta de movilidad anterior.

Dado su carácter redistributivo, la política social conlleva una conflictividad inherente. La pregunta que este apartado impone es ¿a quiénes afecta la reforma previsional?

El universo alcanzado es muy significativo debido a que la fórmula de movilidad actualiza múltiples prestaciones: jubilaciones y pensiones en todos los tramos de haberes[5], pensiones no contributivas, pensión universal de adulto mayor, asignaciones familiares y asignación universal por hijo y embarazo. Por lo tanto, la reforma afecta aproximadamente a 17 millones de personas. Por consiguiente, tal como se desprende de los párrafos anteriores, la modificación de la fórmula de movilidad de las prestaciones sociales afecta, mayoritariamente, a los más pobres de nuestra sociedad. Lo hasta aquí expuesto evidencia la transformación de la pauta de redistribución de recursos que impera por nuestros días.

Conclusiones

Por lo expuesto en estas páginas, puede advertirse que la reforma previsional recientemente implementada conlleva una pauta redistributiva de orden regresiva, ya que afecta a los más vulnerables de nuestra sociedad. Tal como se explicitó, la nueva fórmula actualiza las prestaciones de un universo poblacional muy grande. Adultos mayores jubilados y pensionados, discapacitados, ancianos en condición de pobreza e indigencia que cobran pensiones asistenciales, trabajadores informales y desocupados que perciben la asignación universal por hijo, entre otros grupos afectados.

En este sentido no debemos olvidar una interesante definición de política pública propuesta por Kraft y Furlong (2006): «Las políticas públicas reflejan no sólo los valores más importantes de una sociedad, sino que también el conflicto entre valores. Las políticas dejan de manifiesto a cuál de los muchos diferentes valores, se le asigna la más alta prioridad en una determinada decisión»

En virtud de la definición expuesta, puede advertirse que la priorización que hoy se realiza del criterio de eficiencia y de equilibrio macroeconómico supone un mayor alejamiento del horizonte de justicia en el campo de lo social. Es por ello que por nuestros días se torna necesario retomar la pregunta por la direccionalidad y sentido que están adquiriendo las políticas sociales en la Argentina actual. Y en particular qué horizonte ético las guía.

Referencias bibliográficas

BERMÚDEZ, I (10 de diciembre de 2017) La reforma previsional, con un fuerte sesgo fiscal. Diario Clarín. Recuperado de https://www.clarin.com/economia/reforma-previsional-fuerte-sesgo-fiscal_0_rJ2F0BDWM.html

BURGO, E (12 de diciembre de 2017) ¿Porqué las jubilaciones quedan rezagadas con la nueva fórmula? Diario Clarín. Recuperado de https://www.clarin.com/economia/jubilaciones-quedan-rezagadas-nueva-formula_0_HJeRyz0ZM.html

CIFRA (2017) Una visión general sobre la reforma previsional. Central de Trabajadores argentinos CTA Buenos Aires diciembre.

KRAFT, M y FURLONG, S (2006) Public Policy: Politics, Analysis and Alternatives, 2nd ed., CQ Press, Washington, DC.

ROFMAN, R.; APELLA, I.; VEZZA, E (2013) Más allá de las pensiones contributivas: catorce experiencias en América Latina. Buenos Aires. Banco Mundial.

[1] La tasa de sustitución es la relación entre el sueldo del trabajador en actividad y el haber previsional que percibe el jubilado.

[2] Estimaciones de Cetrángolo y Folgar 2017

[3] Nota de Ismael Bermúdez 10/12/2017 en Diario Clarín, titulada “La reforma previsional, con un fuerte sesgo fiscal”.

[4] https://www.clarin.com/economia/jubilaciones-quedan-rezagadas-nueva-formula_0_HJeRyz0ZM.html

[5] Al finalizar el año 2017 aproximadamente más del 60% de las prestaciones previsionales se agolpaban en la mínima.

Nota: Este trabajo se desprende, parcialmente, de un artículo previo de mayor extensión, publicado en la Revista Millcayac de Ciencias Sociales, de la Facultad de Ciencias Políticas y Sociales. Universidad Nacional de Cuyo. Puede consultarse en http://revistas.uncu.edu.ar/ojs/index.php/millca-digital/article/view/1356/878

Fuente de la imagen ilustrativa: https://pxhere.com/

Link permanente:

http://www.politicaspublicas.uncu.edu.ar/articulos/index/tiempo-de-cambios-la-reforma-previsional-en-la-argentina-contemporanea-

Advertencia legal:

Las opiniones y los conceptos vertidos en los artículos publicados expresan la postura de sus respectivos autores y no necesariamente coinciden con la de la Universidad Nacional de Cuyo. La institución declina toda responsabilidad por las consecuencias que pudieran derivarse de la lectura y/o interpretación del contenido de los artículos publicados.

Esta obra está licenciada bajo una Licencia Creative Commons Attribution-NonCommercial-ShareAlike 2.5 Argentina .

Esta obra está licenciada bajo una Licencia Creative Commons Attribution-NonCommercial-ShareAlike 2.5 Argentina .

Investigadores responsables

Palabras Clave

Cómo citar este artículo

Di Costa, Valeria

(09 de octubre 2018)

"Tiempo de cambios: la reforma previsional en la Argentina contemporánea ".

Publicado en la Plataforma de información para políticas públicas de la Universidad Nacional de Cuyo.

URL del artículo http://www.politicaspublicas.uncu.edu.ar/articulos/index/tiempo-de-cambios-la-reforma-previsional-en-la-argentina-contemporanea-

Fecha de consulta: 13/04/2026

Compartir