Desarrollo humano y cultura

Jubilaciones en Argentina: el acceso de las mujeres a comienzos del año 2023

El presente trabajo realiza un análisis de coyuntura que pone el foco en el acceso al sistema previsional argentino. Puntualmente, analiza su configuración actual (a comienzos del año 2023) respecto de las condiciones impuestas para el ingreso al mismo. Por tanto, se examinan las oportunidades y limitaciones que este sistema presenta por nuestros días, principalmente, para las mujeres adultas mayores.

Publicada el 22 DE FEBRERO 2023

Introducción

La cobertura es uno de los indicadores de desempeño más relevantes que tiene el sistema previsional argentino. Por cobertura se entiende “el alcance de un sistema respecto a cierta población de referencia” (Bertranou et al 2001:29). De este modo, cobertura refiere a la cantidad de personas efectivamente incorporadas en un momento histórico determinado.

A partir de los años 2004 y 2005 en adelante, nuestro país logró revertir las tendencias decrecientes de cobertura previsional en la población adulta mayor. Ello implicó la incorporación de millones de adultos y, principalmente, adultas mayores al sistema, las cuales previamente se encontraban excluidas. La coalición gobernante, en el período precitado, estableció distintos regímenes especiales de regularización voluntaria de deudas previsionales para trabajadores autónomos, lo que se conoció ampliamente como Plan de Inclusión Previsional [1].

Políticas de ampliación de la cobertura en la población adulta mayor

A los fines del análisis que aquí se realiza, dividiremos en dos fases o rondas el Plan de Inclusión Previsional (denominado técnicamente moratoria). Cabe advertir que a través de la implementación de esta herramienta un trabajador o trabajadora que no cuente con los años de servicios con aportes necesarios para jubilarse, puede hacerlo adhiriendo a una moratoria, la cual permite completar los años de aportes faltantes. Recordemos que el sistema previsional argentino establece que deben acreditarse 30 años de servicios con aportes, tanto para los hombres como para las mujeres.

A partir de los años 2004 y 2005, se implementaron moratorias previsionales distintas, estructuradas con andamiajes legales diferenciados. Tal como se mencionó, a los fines del análisis, en este trabajo proponemos dividir las moratorias en dos fases o rondas. La primera de ellas implementada a partir del año 2004, y la segunda a partir del 2014. En conjunto, éstas permitieron el acceso de más de 3,5 millones de personas adultas mayores al sistema. Como efecto combinado de ambas medidas, la extensión de la cobertura registró un salto exponencial.

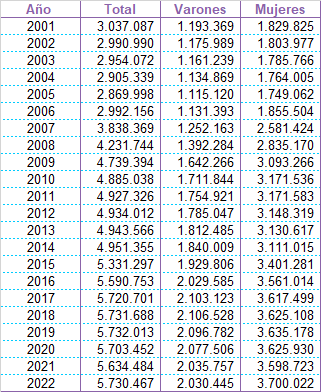

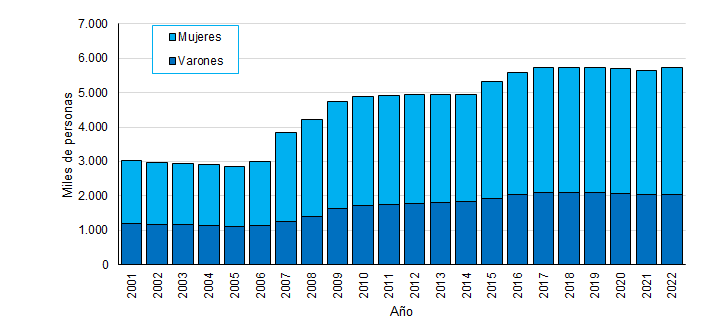

Tanto el cuadro como el gráfico que a continuación se presentan exhiben la tendencia de los últimos veinte años. Tal como puede apreciarse, hay dos saltos en la serie que registran un significativo incremento de la cobertura; el primero de ellos se produce a partir de 2007 (a consecuencia de la primera moratoria) y el segundo salto se produce a partir de 2015 (debido a la implementación de la segunda moratoria).

Conjuntamente, se advierte también que la brecha por sexo que genera esta medida es muy marcada, a favor de las mujeres.

Tabla 1: Beneficiarios del Sistema Integrado Previsional Argentino según sexo. 2001 – 2022

Fuente: Dirección de Programación Económica, sobre la base de datos de la ANSES. Boletín estadístico de la Seguridad social. Secretaría de Seguridad Social (BESS, 2022)

Gráfico 1: Beneficiarios del Sistema Integrado Previsional Argentino según sexo. 2001 - 2022

Fuente: Dirección de Programación Económica, sobre la base de datos de la ANSES. Boletín estadístico de la Seguridad social. Secretaría de Seguridad Social (BESS, 2022)

Posteriormente, en el año 2016 por imperio de la Ley N° 27260 se crea la pensión universal de adulto mayor (PUAM). En sus orígenes, ésta aspiraba a reemplazar a las moratorias del período anterior. La PUAM constituye una prestación de carácter vitalicio, universal y no contributiva otorgada a las personas mayores de 65 años, tanto varones como mujeres.

Según información oficial publicada en el Boletín estadístico de la Seguridad Social, producido por el Ministerio de Trabajo, Empleo y Seguridad Social, la cantidad total de beneficiarios ronda los 279.000 (a diciembre 2022) de los cuales más del 80% son varones. Entre las características distintivas que presenta la PUAM se destacan que la misma constituye una pensión no contributiva. Establece una edad jubilatoria de 65 años para varón y mujer, igualándolas. A su vez, la prestación representa el 80% del haber jubilatorio mínimo. Además, no genera derecho a pensión; es incompatible con la percepción de cualquier otro beneficio de jubilación, pensión o retiro, de carácter contributivo o no contributivo[2].

Como puede advertirse, a más de seis años de su puesta en marcha, la PUAM no impacta significativamente en la elevación de la cobertura en las personas adultas mayores. Tal como se evidenció, la cantidad total de beneficiarios que incorpora al sistema es muy baja.

Ahora bien, retomando lo antes expuesto en relación a la moratoria, cabe señalar que en el año 2014 se sanciona la Ley 26970. Con ésta se inicia la segunda fase o ronda de inclusión al sistema previsional. Esta moratoria replica la misma lógica de las moratorias precedentes, aunque fue un plan de regularización voluntaria de deudas para trabajadores autónomos y monotributistas, con algunas variaciones respecto de los anteriores. Uno de los aspectos más beneficiosos para la población adulta mayor fue que estableció la posibilidad de comprar deuda hasta el año 2003 (a diferencia de la moratoria anterior que sólo permitía hasta 1993, por tanto, esta última contiene un período mayor para computar a favor) con un plazo de vigencia inicialmente de dos años. A su vez, se estableció la posibilidad de cancelar la deuda al contado (situación poco probable) o bien adherir a un plan de pagos de hasta sesenta cuotas (situación ampliamente mayoritaria).

Según datos oficiales, al año 2017 esta medida otorgó más de 900.000 prestaciones (BESS, 2017), las cuales se suman a las más de 2,5 millones de prestaciones otorgadas por la moratoria anterior. Por consiguiente, a diciembre de 2022, por efecto combinado de las dos fases de moratorias, el total de beneficios superan los 3,5 millones (BESS, 2022).

Luego, a dos años de la sanción de la Ley 26970, es decir a mediados del año 2016, se extendió el plazo para la adhesión a la misma. Dicha extensión es fijada por tres años, hasta julio de 2019.

Llegados a 2019, la Resolución de ANSES 158/2019 extendió por tres años más el plazo dispuesto para acceder a la última moratoria (Ley 26970). Es decir, que ésta continuó vigente solo para las mujeres que cumplían la edad jubilatoria (60 años), y fueran menores de 65 años. Ahora bien, dado que estuvo vigente durante el año 2021 y también en el año 2022, cabe preguntarse: ¿qué limitaciones presentó esta prórroga, al momento de computar aportes faltantes e ingresar efectivamente al sistema?

Ocurrió que, si bien se prorrogó la fecha de vigencia de la ley, el impedimento resultó en que no se hizo lo propio con el período habilitado para comprar deuda. En otras palabras, si bien continuó vigente un tiempo más, la misma no facilitó el acceso al sistema como sí lo hicieron las moratorias anteriores, las cuales permitieron la posibilidad de comprar deuda (o computar a favor de las mujeres) la totalidad de los años de aportes requeridos por el sistema. Por tanto, al no establecer un corrimiento del período habilitado para regularizar deudas, la medida se tornó muy dificultosa en la práctica para las mujeres que no tenían aportes después del año 2003. Es decir que, aunque se facilitó el acceso legal en virtud de las sucesivas prórrogas, al no actualizar la fecha de corte, y mantenerla anclada en el año 2003, en lo operativo se volvió restrictivo el acceso para las mujeres sin aportes.

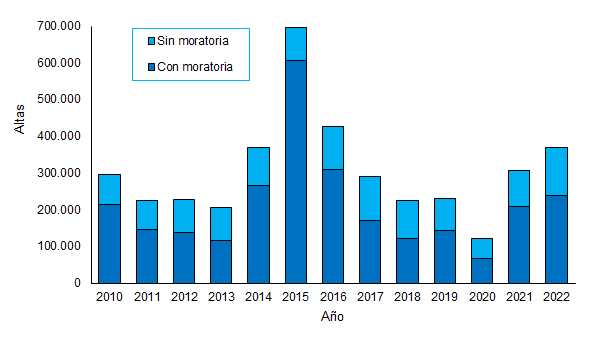

No obstante, más allá de las restricciones señaladas, y tal como puede advertirse en el gráfico que a continuación se presenta, para el año 2022 del total de altas del sistema, sólo el 35% ingresó sin moratoria, es decir que el 65% restante pudo acceder al sistema en virtud de la existencia de esta herramienta de inclusión social. La evidencia empírica presentada aquí confirma la importancia de este tipo de herramientas de política social para la inclusión de la población adulta mayor, especialmente para quienes no alcanzan a completar los años de aportes exigidos, que como se advierte son la mayoría.

Gráfico 2: Altas anuales de jubilación del Sistema Integrado Previsional argentino (SIPA) 2010-2022

Fuente: Dirección de Programación Económica, sobre la base de datos de la ANSES. Boletín estadístico de la Seguridad social. Secretaría de Seguridad Social (BESS, 2022)

Coyuntura a comienzos de febrero 2023

Llegados a este punto, el interrogante que se impone es: ¿en la coyuntura actual, a comienzos del 2023, está vigente la moratoria?

Esta herramienta que fue creada en el año 2014 por imperio de la ley 26970 y que como se mencionó, tuvo sucesivas prórrogas en distintas oportunidades, estuvo vigente hasta el día 31 de diciembre del año 2022. Por tanto, desde enero de 2023 dicha Ley ya perdió vigencia. Es decir, que a comienzos del 2023 asistimos a la interrupción del régimen especial de regularización voluntaria de deudas previsionales para trabajadoras y trabajadores autónomos y monotributistas.

Atento a esta situación, cabe señalar que en los últimos años se han presentado diferentes proyectos legislativos por parte del oficialismo para dar continuidad a las herramientas aquí analizadas. Nótese que en junio de 2022, el proyecto de ley conocido como Plan de Pago de Deuda Previsional obtuvo media sanción en el Senado. Y, actualmente (a mediados de febrero de 2023), dicho proyecto aguarda por su tratamiento en la Cámara baja (Página 12. 14/02/2023).

Retomado lo antes expuesto, la situación se torna muy difícil para la población adulta mayor que no tiene historial contributivo pleno, es decir que se han visto imposibilitados de aportar regularmente. Dicho grupo poblacional encuentra un sistema previsional que hoy y, en esta coyuntura, no los incluye. De allí la necesidad imperiosa de que el proyecto de inclusión pueda aprobarse prontamente. Lo sustancial del mismo radica en que habilita a comprar deuda hasta el año 2008. Este corrimiento del periodo habilitado de regularización de años de aportes beneficiaría, justamente, a las personas con densidad contributiva baja o nula.

Reflexiones finales

A mediados del año 2022, la Resolución de ANSES 174/2022 anticipaba: “el vencimiento del plazo para poder adherir al régimen especial de regularización voluntaria dispuesto en la Ley N° 26.970 ocasionaría un serio perjuicio a las mujeres que alcancen su edad jubilatoria y tengan historias contributivas parciales, quienes quedarían sin posibilidad de cobertura previsional por lo menos hasta alcanzar los 65 años de edad”[3]. Actualmente (a comienzos de febrero de 2023), está ocurriendo lo que se anticipó en el texto de la precitada Resolución, ya que no hay posibilidades de ingreso al sistema para las mujeres sin aportes, lo que aleja a la política pública del objetivo de atender a los sectores con mayores condiciones de vulnerabilidad.

Ya en el transcurso del año 2022 se tornaba muy dificultosa en la práctica el acceso para mujeres que no tenían aportes después del año 2003, no pudiendo completar los treinta años exigidos para ingresar efectivamente al sistema. En el año 2023 (a comienzos del mismo) asistimos al cierre total y completo de esta vía.

No obstante, y tal como se mencionó en este trabajo, existe la posibilidad de avanzar con el proceso de inclusión, debido a la media sanción por parte del Senado de la Nación, de un nuevo proyecto de Ley de moratoria previsional para regularizar aportes. Por nuestros días, dicho proyecto aguarda por su tratamiento en la Cámara baja.

Según estimaciones oficiales, la cantidad de adultos y adultas mayores que esperan beneficiarse con esta medida gira en torno a las 800 mil personas. Hay aquí un claro desafío para el actor estatal de brindar una respuesta a este problema público acuciante.

Afirmamos que este problema público es acuciante y, por tanto, requiere de una pronta resolución, habida cuenta de que la Corte Suprema de Justicia de la Nación ha considerado que las prestaciones previsionales revisten carácter alimentario. Y, a su vez, que dichas prestaciones “tienden a la cobertura de los riesgos de subsistencia y ancianidad, que se hacen manifiestos en los momentos de la vida en que la ayuda es más necesaria” (CSJN 2009:88).

En síntesis, de prolongarse en el tiempo el tratamiento legislativo, se podría poner en riesgo el precitado carácter alimentario. Por tanto, esto amerita con urgencia la pronta sanción de una nueva ley que facilite la inclusión efectiva en el sistema. Justo por nuestros días este constituye el principal desafío en este sector de política social.

Referencias bibliográficas

- ANSES (2019) Resolución 158 / 2019. Administración Nacional de la Seguridad Social. Buenos Aires.

- ANSES (2022) Resolución 174 / 2022. Administración Nacional de la Seguridad Social. Buenos Aires.

- BERTRANOU, F; GRUSHKA C; y ROFMAN R (2001) “Evolución reciente de la cobertura previsional en Argentina” en Cobertura previsional en Argentina, Brasil y Chile. Bertranou, (edit.) OIT. Chile.

- BESS (2017) Boletín estadístico de la Seguridad Social. Secretaría de Seguridad Social. Ministerio de Trabajo Empleo y Seguridad social.

- BESS (2022) Boletín estadístico de la Seguridad Social. Secretaría de Seguridad Social. Ministerio de Trabajo Empleo y Seguridad social.

- CSJN (2009) Movilidad Jubilatoria. Corte Suprema de Justicia de la Nación Secretaría de Jurisprudencia. 1a ed. - Buenos Aires.

- DI COSTA, V (2012) “Plan de Inclusión Previsional en Argentina: alcances y desafíos en su impacto redistributivo”. Revista Estudios Sociales Contemporáneos. Nº 5/6 IMESC. IDEHESI CONICET. Mendoza (137-151 pp.).

- DI COSTA, V (2014) “Desigualdad de género y pauta distributiva de derechos y recursos en el sistema previsional argentino: avances y perspectivas”. Millcayac Revista Digital de Ciencias Sociales / Vol. I / N° 1 / 2014. (109-128 pp.).

- DI COSTA, V (2015) “Política previsional y redistribución del ingreso: Apuntes para el debate”. Revista Análisis Público, año 3, número 6, noviembre 2015. Escuela de Administración Pública. Universidad de Valparaíso. Chile. (43-75 pp.).

- DI COSTA, V (2020) “Previsión social en Argentina: principales características de la reconfiguración neoliberal de 2017”. Revista de Estudios Sociales Contemporáneos IMESC-IDEHESI/CONICET, Vol. 1 Núm. 23. Universidad Nacional De Cuyo (133-159 pp.).

- Página 12 (14/02/2023) “Vicegobernadores piden discutir la moratoria previsional”. Diario Página 12. https://www.pagina12.com.ar/523768-vicegobernadores-piden-discutir-la-moratoria-previsional

Notas:

[1] Para analizar distintas aristas de esta medida consúltese Di Costa 2012, 2014 y 2015.

[2] Para examinar en detalle las diferencias entre la PUAM y las moratorias establecidas en el marco del Plan de Inclusión Previsional, véase Di Costa (2020).

[3] La Resolución de ANSES 174/2022 constituyó la última extensión del plazo para acceder a la moratoria de la Ley 26970. Esta extendió el plazo hasta el 31 de diciembre de 2022 para la adhesión al régimen especial de regularización de deudas previsionales. La prórroga anterior fue mediante la Resolución 158/2019 de ANSES con fecha 26 de junio de 2019, para las mujeres que cumplieran la edad jubilatoria determinada en el artículo 37 de la Ley N° 24.241 y fueran menores de 65 años.

Link permanente:

http://www.politicaspublicas.uncu.edu.ar/articulos/index/jubilaciones-en-argentina-el-acceso-de-las-mujeres-a-comienzos-del-ano-2023

Advertencia legal:

Las opiniones y los conceptos vertidos en los artículos publicados expresan la postura de sus respectivos autores y no necesariamente coinciden con la de la Universidad Nacional de Cuyo. La institución declina toda responsabilidad por las consecuencias que pudieran derivarse de la lectura y/o interpretación del contenido de los artículos publicados.

Esta obra está licenciada bajo una Licencia Creative Commons Attribution-NonCommercial-ShareAlike 2.5 Argentina .

Esta obra está licenciada bajo una Licencia Creative Commons Attribution-NonCommercial-ShareAlike 2.5 Argentina .

Investigadores responsables

Palabras Clave

Cómo citar este artículo

Di Costa, Valeria

(22 de febrero 2023)

"Jubilaciones en Argentina: el acceso de las mujeres a comienzos del año 2023".

Publicado en la Plataforma de información para políticas públicas de la Universidad Nacional de Cuyo.

URL del artículo http://www.politicaspublicas.uncu.edu.ar/articulos/index/jubilaciones-en-argentina-el-acceso-de-las-mujeres-a-comienzos-del-ano-2023

Fecha de consulta: 10/07/2026

Compartir