Economía, trabajo y producción

Análisis de sustentabilidad fiscal: el caso de la Provincia de Mendoza

El presente trabajo pretende interiorizarse de la situación actual de la deuda pública (fundamentalmente del nivel y composición de la misma) para evaluar los esfuerzos fiscales que se necesita realizar para que la misma sea sustentable en el tiempo.

Publicada el 21 DE NOVIEMBRE 2012

Introducción [1]

La situación financiera de corto, mediano y largo plazo de los estados provinciales es un tema en permanente observación. Sin duda, la efectividad de la política presupuestaria y tributaria, y el nivel del gasto público, repercuten claramente en los resultados de la gestión, pero hay diversos aspectos, tales como la selección de formas alternativas para financiar el gasto público y el manejo del endeudamiento, que también impactan en los resultados financieros de la Provincia.

El análisis de la evolución de las cuentas públicas de Mendoza muestra una variada gama de situaciones en relación a los niveles de los déficits o superávit obtenidos en los últimos años. Se considera muy importante relacionar dichos resultados con el endeudamiento de la provincia y utilizar la historia como una de las herramientas que ayuden a proyectar el futuro.

El presente trabajo pretende interiorizarse de la situación actual de la deuda pública (fundamentalmente del nivel y composición de la misma) para evaluar los esfuerzos fiscales que se necesita realizar para que la misma sea sustentable en el tiempo.

Uno de los principales acreedores de la Provincia de Mendoza ha sido el Estado Nacional, que ha mostrado una conducta paternalista en su forma de financiar, y refinanciar sus acreencias. Pero a partir del Decreto Nacional 660/10, donde se reestructuró la deuda Nación/Provincias, el Gobierno Central ha dejado entrever que dejará que cada estado federal empiece a resolver por si mismo el peso de su propia deuda.

En ese contexto, la finalidad del estudio es realizar un análisis de los más tradicionales indicadores de sustentabilidad fiscal y su posterior aplicación a la situación histórica, actual y futura de la Provincia de Mendoza. A partir del análisis de la deuda pública consolidada (analizada en su nivel, composición y relación con la tasa de interés) y su vinculación con los resultados financieros de la provincia, se pretende opinar sobre las perspectivas de solvencia a mediano y largo plazo, así como determinar, en su caso, los esfuerzos fiscales necesarios para retomar la senda de la sustentabilidad, sin necesidad de producir cambios bruscos en la cuentas fiscales, que afecten a la población en general y a los contribuyentes en particular. [2]

Aspectos teóricos del Análisis de Solvencia Fiscal (Trapé, 2004, p. 1 a 4)

- El concepto de solvencia en general

En un momento en el tiempo un agente económico (privado o público) es solvente cuando puede hacer frente a sus pagos presentes y futuros con sus ingresos presentes y futuros”. Se considera el concepto de ingresos en sentido amplio, refiriéndose a todos los ingresos, tanto los provenientes de su actividad regular o corriente, como los que provienen de la venta de sus activos.

Entonces se puede afirmar que el agente podrá pagar sus deudas y cubrir sus gastos proyectados con el flujo de sus ingresos y la venta de sus activos también proyectados. Cuando esto no sea posible, el agente será calificado como insolvente.

- La solvencia fiscal

La idea de solvencia fiscal no es otra que la aplicación al sector público del concepto general de solvencia, tal y como se definió en el apartado anterior. Si bien dicha idea es clara, el problema radica en encontrar un conjunto de indicadores que reflejen adecuadamente la misma. Para este propósito es que se han construido modelos a partir de la restricción presupuestaria del gobierno, que tratan de revelar la solvencia del agente económico llamado “sector público”. Sin embargo existen poderosas limitaciones que están ligadas al problema de toda ciencia: la predictibilidad. Es claro que el tema está inserto en el complejo sistema económico de un país, provincia o municipio, donde se encuentran involucrados la volatilidad de los mercados de capitales, los ciclos económicos, las pujas redistributivas (el aspecto político no es un dato menor), la inflación, etc.

En este trabajo se usarán los indicadores más convencionales de solvencia fiscal, concientes de sus limitaciones, por lo que se detallarán las críticas al momento de realizar diagnósticos.

- El peso de la deuda (Trapé, 2004, p.6)

En la mayoría de los modelos de solvencia fiscal se utiliza el concepto de “peso de la deuda” más que la deuda en si misma, a través del ratio Deuda/P.B.I. El uso de este ratio fue establecido en el tratado de Maastricht y es importante dejar en claro que la evolución de dicho indicador individualmente no es condición suficiente para determinar solvencia o insolvencia fiscal.

Como ya se vio, un agente económico es solvente en el largo plazo si se cumple que:

En el caso en particular de la Provincia de Mendoza, se considera oportuno utilizar el “Resultado total del sector público no financiero” (R.T. menos intereses y gastos de la deuda), y que el valor actual de dicho resultado deba ser igual a la deuda hoy y a partir de allí analizar la solvencia de largo plazo.

- El Modelo de Blanchard

Según Olivier Blanchard (1990, p. 12-17), un buen indicador de solvencia fiscal debe ayudar a responder las siguientes preguntas:

1) ¿Puede un país (los autores adicionan provincia ó municipio) continuar con su política actual, o deberá incrementar impuestos, reducir el gasto, o determinar otras medidas más drásticas para disminuir el peso de la deuda?

2) Si el ajuste es necesario, ¿cuál es el costo fiscal de retrasarlo por algún tiempo?

Resulta entonces necesario adentrarse en el modelo.

También puede verse el trabajo de Sekiguchi (2000), que aborda la temática con un enfoque similar.

- La Sustentabilidad financiera de la deuda pública

Julio Piekars (2004) ingresa en el debate de la solvencia analizando las debilidades del análisis convencional. Hace hincapié en la ausencia de indicadores financieros que complementen el análisis fiscal. Afirma que es inevitable notar la semejanza entre los conceptos de “riesgo país” y “sustentabilidad”. El riesgo país es definido por las calificadoras como la capacidad y voluntad del soberano para cumplir con sus compromisos financieros en tiempo y forma. Deuda sustentable, por su parte, sólo puede significar, deuda que puede sostenerse en su estado (de no “default”).

Remarca que en tanto que la evaluación del riesgo país por parte de las agencias calificadoras se basa en un amplio conjunto de variables (que siguen siendo varias incluso al ser ponderadas por los trabajos econométricos), el concepto de sustentabilidad fiscal se basa en pocas variables, fundamentalmente: el superávit primario, la tasa de crecimiento de la economía, el nivel de la deuda en relación con el PBI y tasa de interés promedio de la deuda.

- Un concepto más amplio: “sustentabilidad fiscal” y “sustentabilidad financiera”

Se propone llamar “sustentabilidad fiscal” de la deuda al análisis basado en la relación Deuda/PBI, y a la relación subyacente entre ese ratio, la tasa de interés, la tasa de crecimiento y el superávit primario. Pero como se anticipara, la sustentabilidad fiscal debe ser complementada con un análisis de las variables financieras, que hacen a la capacidad para obtener en todo momento los recursos financieros necesarios para cubrir el déficit fiscal y para atender los vencimientos de capital, así como a la tasa de interés.

Se puede llamar a ese análisis de las variables financieras “sustentabilidad financiera de la deuda”, y plantearlo como complemento sustancial del concepto tradicional de “sustentabilidad fiscal”. De ese modo, dicho análisis indicaría, además de si el soberano de que se trata mantiene un curso de superávit consistente con su nivel de deuda, lo siguiente:[3]

a) Si mantiene Necesidades Brutas de Financiamiento (déficit fiscal más “roll-over” de capitales) consistentes con la disponibilidad u oferta de recursos a la que pueda acceder.

b) Si la dinámica de su deuda y de sus Necesidades Brutas de Financiamiento no se traducirá en niveles de tasa de interés mayores para la nueva deuda que terminen deteriorando incluso la sustentabilidad fiscal.

Análisis de Solvencia Fiscal para la Provincia de Mendoza

- Aplicación retroactiva del análisis de Blanchard

Resulta interesante volver hacia atrás en los números fiscales de la Provincia de Mendoza, a los efectos de simular las proyecciones que se hubiesen hecho en materia de sustentabilidad fiscal utilizando el modelo de Blanchard, para luego chequearlas con los resultados efectivamente obtenidos. Si se cumplieron los postulados teóricos genera confianza en los modelos aplicados para extraer conclusiones hacia el futuro.[4]

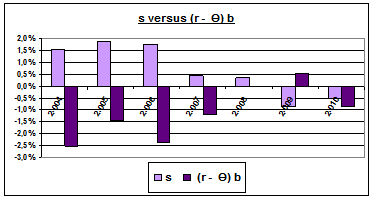

Se aplica la misma a la Provincia de Mendoza, en el período 2004-2010, pero denominando ahora – d como s (superávit) y pasando a la derecha el término (r - θ) (ahora multiplicando a bo). Se muestran los resultados en el siguiente gráfico:

Gráfico 1: Evolución de la comparación Superávit / P.B.G. vs. (r - θ)b

Fuente: Elaboración propia en base a datos del Ministerio de Hacienda y P.B.G de la Provincia de Mendoza (Facultad de Ciencias Económicas – Dirección de Estadísticas e Investigaciones Económicas de la Provincia de Mendoza).

Se puede ver claramente en el gráfico que s ≥ (r- θ)b para todos los años salvo el 2009 donde la relación se invierte.

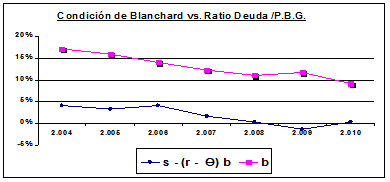

¿Qué hubiese pronosticado el análisis de Blanchard?: Que la Razón Deuda/P.B.G. debería haber caído desde el año 2004 hasta 2010, con la única excepción del año 2009.

¿Sucedió eso? Efectivamente, lo que implica que el postulado se cumplió. A los efectos de verlo aún más claro se muestra a continuación la evolución del Ratio Deuda/PGB (b) y se lo relaciona con el indicador de Blanchard igualado a cero, o sea: s - (r - Ө) b

Gráfico 2: Evolución de la Comparación b vs. s - (r - Ө) b

Fuente: Elaboración propia en base a datos del Ministerio de Hacienda y P.B.G de la Provincia de Mendoza (Facultad de Ciencias Económicas-Dirección de Estadísticas e Investigaciones Económicas de la Provincia de Mendoza).

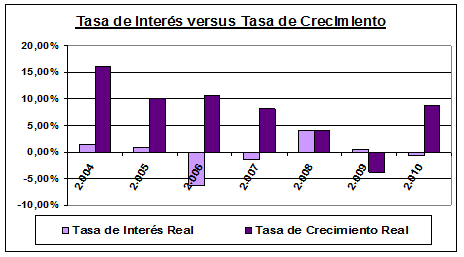

Esta contundencia en los resultados ¿Genera un importante grado de confianza para aplicar la teoría a la realidad? En principio no, porque en Mendoza se viola uno de los supuestos fundamentales del análisis de Blanchard, o sea que la tasa de interés promedio de la deuda sea mayor a la tasa de crecimiento, lo que no se cumple en ningún año, salvo en el 2009.

A los efectos de visualizar lo expresado en el párrafo anterior se exponen ambas tasas en el siguiente gráfico:

Gráfico 3: Interés real vs. Crecimiento real

Fuente: Elaboración propia en base a datos del Ministerio de Hacienda y P.B.G de la Provincia de Mendoza (Facultad de Ciencias Económicas-Dirección de Estadísticas e Investigaciones Económicas de la Provincia de Mendoza).

Teniendo en cuenta lo expresado, el coeficiente de Blanchard deja de ser un indicador confiable de solvencia cuando no se cumple que (r - θ) ≥0 ya que entonces no nos garantiza que estemos disminuyendo efectivamente la deuda consolidada. Aunque el peso de la deuda disminuya, si (r - θ) ≤ 0, esa disminución puede venir acompañada de déficits primarios recurrentes y roll-overs del capital de los préstamos.

- Una aproximación al análisis de sustentabilidad financiera

Si consideramos que la Provincia no logra refinanciar nada de los vencimientos anuales de capital, en vez de considerar sólo la tasa real que se paga por la deuda, también se debe sumar la “tasa de amortización anual” [5].

El análisis debería centrarse en obtener la “tasa de amortización promedio” y replantear la restricción presupuestaria del gobierno de la siguiente manera:

dB / dt = D + (r + α)B

Donde α representa la tasa real de amortización que se paga anualmente por el concepto de la deuda. Se puede usar como “Proxy” el cociente entre los pagos de la amortización y la deuda y luego obtener un promedio.

En promedio dicho cociente, para el período analizado es de un 7% del total de la deuda.

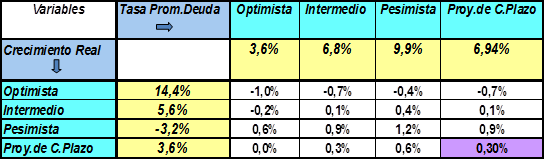

Se replantea entonces el indicador de Blanchard, aplicando la precaución de Piekars en un extremo, o sea que la provincia no refinancia “nada” del capital vencido cada año y por lo tanto amortiza en promedio del 7% del stock de deuda.

En otras palabras, se sustituye (r - θ) del indicador de Blanchard por (r + α - θ) y se busca nuevamente el resultado financiero (Déficit ó Superávit) que hace sustentable la relación Deuda/P.B.G. del 9,1%, utilizando los mismos escenarios del Punto 4.3.2. Los resultados se muestran en la siguiente Tabla:

Tabla 1: Resultados de la condición de Solvencia Fiscal y Financiera

Fuente: Elaboración propia en base a datos del Ministerio de Hacienda y P.B.G de la Provincia de Mendoza (Facultad de Ciencias Económicas-Dirección de Estadísticas e Investigaciones Económicas de la Provincia de Mendoza).

Se puede observar como cambiaron los resultados, si se sigue tomando el caso del escenario de Corto Plazo, ahora la Provincia debería tener un superávit del 0,30% para que sea sustentable la deuda con el supuesto de que no hace “rollover” de ningún vencimiento. Ese superávit sería de una magnitud aproximada a los $ 145 millones.

Hasta ahora la Provincia de Mendoza, través del establecimiento de programas del Estado Nacional (Fondo Fiduciario para el Desarrollo Provincial –FFDP, Programa de Financiamiento Ordenado –PFO, Programa de Asistencia Financiera –PAF, etc.) ha obtenido refinanciaciones ventajosas, de manera tal que ha podido mejorar el perfil de los vencimientos de capital. La duda radica en si en el futuro puede perder ese acreedor paternalista que es el Estado Nacional.

En el mismo sentido, respecto al componente del riesgo país en la tasa, la volatitilidad de los mercados, etc, por lo general la Nación a través del canje y fondos que ha otorgado como asistencia financiera, coloca a la provincia al resguardo de este tipo de volatilidades. Si la Provincia debiera salir en forma independiente al mercado en forma directa, se enfrentará a esos problemas.

Pero además, si la Nación debiera soportar este tipo de vaivenes, seguramente en algún momento debería trasladar a las provincias sus consecuencias.

Por todo ello un análisis completo de solvencia fiscal debería incluir otras variables, tales como: el “riesgo país”, las tasas internacionales relevantes (LIBOR) y las condiciones de responsabilidad fiscal para poder tener acceso a mercados internacionales.

Conclusiones

A continuación se presentan algunas conclusiones sobre los resultados obtenidos en el trabajo:

- Resulta relevante revisar los modelos teóricos de sustentabilidad fiscal para aplicarlos a la realidad de los estados federales. La Provincia de Mendoza cuenta con una muy detallada y clara información sobre su deuda pública, por lo que se pueden lograr resultados muy útiles para generar herramientas que sirvan al momento de tomar medidas concretas de política fiscal.

- El Ratio Deuda Pública/P.B.G ha venido decreciendo en Mendoza desde el año 2002 (que llegó a superar el 30% del producto) al 2010 (salvo una suba en el 2009). En ese período el Estado Nacional se fue transformando en el principal acreedor, a través de diversos programas de financiación y refinanciaciones de sus pasivos en condiciones sumamente ventajosas en plazos y tasas, sobre todo por el hecho de ir eliminando gradualmente la aplicación de factores de actualización del capital.

- Los modelos tradicionales de sustentabilidad fiscal se basan fundamentalmente en el análisis de cuatro variables (Relación Deuda/P.B.G, Tasa de interés real promedio de la deuda, Tasa de crecimiento real y Ratio superávit primario/P.B.G.). Es necesario complementar ese análisis con indicadores de sustentabilidad financiera, donde cobra fundamental relevancia la tasa de amortización de la deuda. Pero además, resulta necesario estar atento a otros aspectos tales como: el “riesgo país”, las tasas internacionales relevantes y las condiciones de responsabilidad fiscal para poder tener acceso a mercados internacionales, sobre todo si la Provincia debe salir al mercado de capitales en forma directa, y no protegida por el Estado Nacional.

- Si bien en el corto plazo el escenario es estable, se abren señales de alarma para la provincia de Mendoza en el tema de la sustentabilidad de la política fiscal, si observamos los niveles de déficit que proyecta la provincia, en conjunto con la inflexibilidad a la baja de algunos gastos y la creciente dependencia del Gobierno Nacional para financiarse. Podrían no repetirse las excelentes condiciones que la provincia ha encontrado para financiarse en el pasado reciente y; si el nivel de actividad no se mantiene (en los últimos años se ubicó por encima del promedio histórico); el peso de la deuda crecerá, y se podrían generar complicaciones en el futuro para las finanzas provinciales.

- El análisis convencional de solvencia fiscal de largo plazo, utilizando la evolución del ratio Deuda-PBG, no permite realizar para Mendoza diagnósticos correctos debido a que la tasa de interés real promedio ponderada es menor que la tasa de crecimiento real de la economía en casi todo el período analizado, rompiendo de esta manera uno de los supuestos fundamentales en dicho análisis.

- El citado relativamente bajo peso de la deuda sobre el producto; y la posibilidad de seguir contando con una tasa real de endeudamiento menor a la de crecimiento real otorgan a la Provincia cierta holgura en el manejo de su solvencia a largo plazo. A tal punto, que si se aplica el Modelo de Blanchard simulando un escenario con las variables que se avizoran como las más probables, Mendoza podría mostrar un sendero de sustentabilidad aún teniendo en el ejercicio 2011 un déficit del 0,33% del producto (aproximadamente $ 159 millones). Esta no sería una política fiscal coherente ni sana para la provincia. El stock de endeudamiento le permitiría a la Provincia proyectarse en un sendero de solvencia fiscal aún con déficit, pero el resultado negativo es mucho más del doble de esa posibilidad. Agrava la situación la evolución del stock de la deuda flotante que es creciente y sobre todo que a partir del Decreto 660/10 el Estado Nacional en principio desaparece hacia el futuro con su rol de acreedor paternalista refinanciando en óptimas condiciones las deudas de los estados provinciales.

Bibliografía

Blanchard, Olivier (1990). “Suggestions for New Set of Fiscal Indicators”; OECD Economic Department Working Papers, No. 79, OECD Publishing, pp.23

Brufman, Leandro (Mayo de 2008). “¿Qué se entiende por Deuda Pública Sustentable”, Anales de la Asociación Argentina de Economía Política, pp. 2-28.

Frenkel, Roberto (Agosto 2001). "Reflexiones sobre el financiamiento del desarrollo"; Revista CEPAL N° 74, pp 112 -117.

Giancarlo, G. (1997). “Economic Dynamics” 3ºEd. University of Rome La Sapienza, Faculty of economics.

Kerst, Nicolás y Milei, Javier (2009). “La sustentabilidad de la Política Fiscal en Argentina” (snt)

Nieri, Lisandro (2006). “Sostenibilidad de la Deuda Pública Provincial”; Trabajo de Investigación, Facultad de Ciencias Económicas, Univ. Nacional de Cuyo, pp. 35-38, 62

Molina, Raúl y Reyes, Gustavo (2005). “Estudio Económico-Financiero de las cuentas fiscales de la Provincia de Mendoza”, Facultad de Ciencias Económicas, Centro de Investigaciones Económicas, UNC.

Trapé, Alejandro (2004). “¿De qué hablamos cuando hablamos de solvencia fiscal?”, publicado en los Anales de la Reunión del Año 2004 de la Asociación Argentina de Economía Política (A.A.E.P). pp. 22. Disponible en http://www.aaep.org.ar/anales/buscador.php?anales=2004-buenosaires

Trapé Alejandro y Molina, Raúl, et al. (2004). “La economía de Mendoza. Análisis sectorial y propuestas de política económica”, Facultad de Ciencias Económicas, Centro de Investigaciones Económicas (C.I.E.), UNC.

Trapé A., Molina Raúl A. et al. (2001). “La economía de Mendoza. Situación actual y perspectivas”.

Sekiguchi, David (2000). “Argentina´s debt dynamics: Much ado about not so much”, J.P Morgan Securities INC. Emerging Markets Research, pp. 11

Piekars, Julio (2004). “La sustentabilidad financiera de la deuda pública”, Anales de las 39º reunión anual de la Asociación de Economía Política Argentina, Buenos Aires, UCA y AAEP, pp. 25.

Páginas Web consultadas

Dirección de Estadísticas e Investigaciones Económicas www.deie.mendoza.gov.ar

Instituto Nacional de Estadísticas y Censos www.indec.gov.ar

Ministerio de Economía y Finanzas www.mecon.gov.ar

Ministerio de Hacienda de la Provincia de Mendoza www.hacienda.mendoza.gov.ar

Notas:

[1] El presente trabajo se enmarca en el Proyecto de Investigación “Análisis de la deuda pública y la sustentabilidad fiscal de la Provincia de Mendoza” realizado en el ámbito de la Secretaría de Ciencia, Técnica y Posgrado (S.E.C.T y P) de la Universidad Nacional de Cuyo, y cuyo Director y uno de los investigadores son coautores del mismo.

[2] Los autores agradecen en forma muy especial al Director General de la Deuda Pública de Mendoza, Cdor Alberto Rojas, cuyo asesoramiento permitió dotar de conceptos precisos a la investigación realizada.

[3] Es por supuesto conceptualmente posible que un soberano muestre sustentabilidad fiscal, pero que vea deteriorada su sustentabilidad financiera. El cierre de los mercados internacionales frente a crisis sistémica es un ejemplo de una situación de esa naturaleza.

[4] Si bien se cuenta con datos más antiguos, para trabajar los modelos se necesita homogeneizar los períodos de las cuatro variables involucradas, y como respecto a la tasa real promedio ponderado de la deuda se cuenta con información sólo recién a partir del 2004, se hace el análisis a partir de ese año.

[5] Esto sería como prestar atención a las sugerencias del artículo de Julio Piekars, pero en un extremo.

Link permanente:

http://www.politicaspublicas.uncu.edu.ar/articulos/index/analisis-de-sustentabilidad-fiscal-el-caso-de-la-provincia-de-mendoza

Advertencia legal:

Las opiniones y los conceptos vertidos en los artículos publicados expresan la postura de sus respectivos autores y no necesariamente coinciden con la de la Universidad Nacional de Cuyo. La institución declina toda responsabilidad por las consecuencias que pudieran derivarse de la lectura y/o interpretación del contenido de los artículos publicados.

Esta obra está licenciada bajo una Licencia Creative Commons Attribution-NonCommercial-ShareAlike 2.5 Argentina .

Esta obra está licenciada bajo una Licencia Creative Commons Attribution-NonCommercial-ShareAlike 2.5 Argentina .

Compartir